Gratification, bonus et 13e salaire

Le droit suisse ne contient aucune définition du bonus. Il convient donc de déterminer, dans chaque situation et en fonction de la volonté des parties au moment de la signature du contrat et/ou lors des rapports de travail, s’il s’agit d’un élément du salaire (art. 322 CO) ou d’une gratification (art. 322d CO).

Le salaire

Le salaire est la rémunération que l’employeur est tenu de verser au travailleur pour les prestations ou le temps que celui-ci a consacré à son service. En principe, la rémunération est fixée dans le contrat individuel de travail (art. 322 CO).

Le 13e salaire

Le 13e salaire suit le sort du salaire. Dès le moment où il est convenu, il doit être versé en toutes circonstances et lorsque la fin des rapports de travail intervient dans le cours de l’année civile, il est dû en proportion des mois travaillés. Le 13e salaire n’exclut pas une gratification.

En cas d’absence non fautive du travailleur (par exemple en cas de maladie ou d’accident), son versement est dû uniquement au pro rata des semaines couvertes par le salaire. Lorsque les parties ont convenu d’une assurance perte de gain maladie, la règle veut que le salaire déclaré à l’assureur corresponde au salaire annuel y compris le 13e salaire. Dans ce cas, la part du 13e est comprise dans l’indemnité-maladie pour la période de l’incapacité de travail.

La gratification (ou bonus)

La gratification est une rétribution spéciale versée par l’employeur en sus du salaire habituel à certaines occasions (art. 322d al. 1 CO). Selon la volonté des parties, l’employé peut y avoir droit ou non lorsque celle-ci est accordée au bon vouloir de l’employeur. Une gratification peut aussi être soumise à condition.

Lorsque son montant est déterminé ou objectivement déterminable, c’est-à-dire lorsqu’il a été promis par contrat dans son principe et que son montant ne dépend pas de l’appréciation de l’employeur (c’est le cas lorsque son montant est déterminé ou doit l’être sur la base de critères objectifs prédéterminés tels que le bénéfice, le chiffre d’affaire, etc.), il faut considérer la gratification comme un élément du salaire variable que l’employeur est tenu de verser à l’employé.

A contrario, lorsque son montant est indéterminé ou objectivement indéterminable, c’est-à-dire que son versement dépend uniquement du bon vouloir de l’employeur (appréciation subjective de la prestation du travailleur par l’employeur) et que son montant dépend de sa marge de manœuvre (il n’est pas fixé à l’avance), il s’agit d’une gratification.

Dans cette situation, il s’agit de distinguer deux cas de figure:

- Les parties ont convenu contractuellement du versement d’un bonus sans pour autant en fixer le montant. Il s’agit d’une gratification que l’employeur est tenu de verser. L’employé y a droit. L’employeur bénéficiera néanmoins d’une marge de manœuvre sur la fixation de son montant.

- Les parties ont, par contrat, réservé tant le principe que le montant d’un bonus. Il s’agit d’une gratification facultative. L’employé n’y a pas droit sous réserve de certaines exceptions.

En effet, même en cas de gratification facultative, il se peut que l’employeur doive verser la gratification:

- Si elle a été accordée plusieurs années de suite (3 ans au moins) et que l’employeur ne précise pas qu'elle est versée "à bien plaire" ou s'il n'émet pas de réserve en rapport avec le but de la gratification (ATF 4 A_511/2008).

- Si elle a été versée à tous les collègues directs d’un employé et qu’il ne peut lui être reproché une mauvaise exécution du travail, ce dernier a droit de recevoir la gratification en vertu de l’égalité de traitement déduit notamment de l’article 328 CO obligeant l’employeur à protéger la personnalité de l’employé (ATF 4A_651/2017).

- Enfin, selon le principe de l’ «accessoriété», la gratification doit garder un caractère accessoire par rapport au salaire de base. En effet, il ne serait pas concevable que la rémunération du travailleur provienne principalement d’un bonus. Toutefois, ce principe ne s’applique que pour les salaires modestes et les salaires moyens à supérieur (ATF 4A_714/2016).

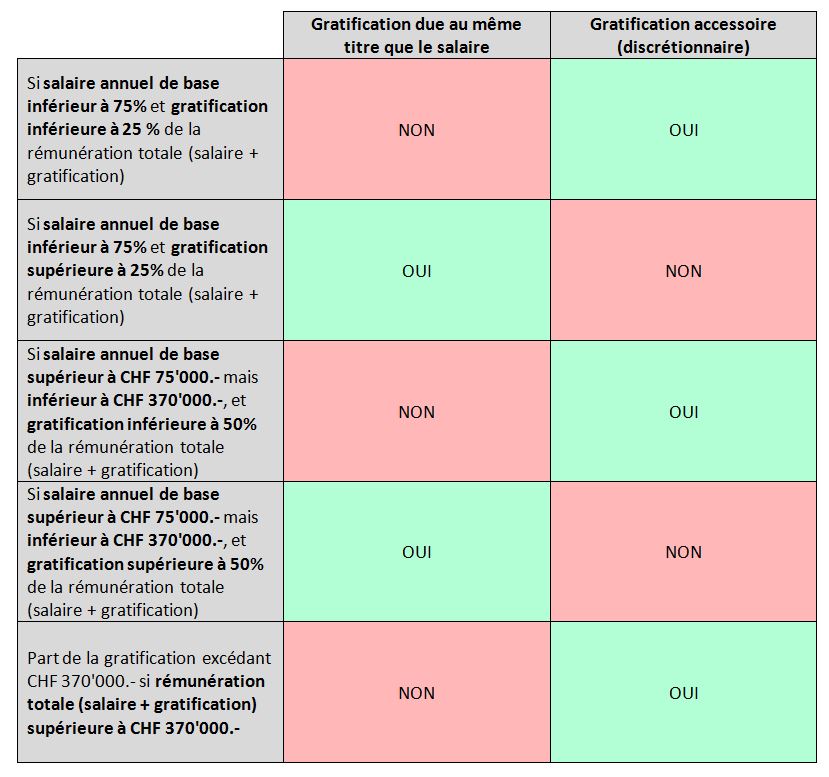

La qualification dépendra, selon le Tribunal fédéral (ATF 4A_653/2014), du montant du salaire de base et de la part de la gratification par rapport à la rémunération annuelle totale (gratification comprise).

- La gratification est accessoire et donc discrétionnaire lorsque le salaire annuel de base est inférieur à CHF 75'000.- (état 2015) et la gratification inférieure à 25% de la rémunération totale (salaire + gratification).

- Elle est non accessoire et donc due par l’employeur au même titre que le salaire lorsque ce dernier est inférieur à CHF 75'000.- annuels mais assorti d’une gratification supérieure à 25% de la rémunération totale (salaire + gratification).

- La gratification redevient accessoire et donc discrétionnaire lorsque le salaire annuel de base est supérieur à CHF 75'000.- mais inférieur à CHF 370'000.- (correspondant à cinq fois le salaire médian suisse dans le secteur privé), assorti d’une gratification inférieure à 50% de la rémunération totale (salaire + gratification).

- Elle est non accessoire et donc due par l’employeur au même titre que le salaire lorsque ce dernier est supérieur à CHF 75'000.- annuels mais inférieur à CHF 370'000.-, assorti d’une gratification supérieure à 50% de la rémunération totale (salaire + gratification).

- Enfin, une rémunération annuelle (comprenant le salaire de base et la gratification) atteignant, voire dépassant CHF 370'000.- annuels permet à l’employeur de soumettre la part de rémunération excédant ce seuil à un régime discrétionnaire, sans que cette part de rémunération soit requalifiée en salaire, même dans le cas où elle ne serait pas accessoire par rapport au salaire (ou en d’autres termes, quelque soit l’importance du montant de la gratification au regard de la rémunération totale comprenant le salaire de base et ladite gratification).

Tableau récapitulatif – Gratification non déterminée ni objectivement déterminable (ATF 4A_653/2014)

Inspection du travail Lausanne (ITL)

Service du travail

Place de la Riponne 10

Galerie

Case postale 5032

1001 lausanne

Lundi-vendredi: 08h00-11h30, 13h00-17h00

Mercredi matin fermé

En raison de la forte demande nous vous conseillons de nous contacter de préférence en début de matinée